Les films francais sont-ils vraiment rentables ? Le CNC repond

Un diagnostic très attendu sur la " vraie vie " des films

En présentant à l’Assemblée nationale son étude " Le modèle économique des films d’initiative française ", le CNC a voulu répondre frontalement à une question devenue obsédante dans le débat public : le cinéma français est-il économiquement soutenable ou structurellement déficitaire ? S’appuyant sur 1 823 films sortis entre 2012 et 2021 et suivis sur l’ensemble de leurs fenêtres d’exploitation, le Centre revendique un travail " inédit par son ampleur et son exhaustivité ", qui conclut à une équation globalement positive mais fragile pour les producteurs.

Derrière ce vernis rassurant, l’étude met aussi en lumière un modèle qui ne tient qu’à condition de considérer le film comme un actif de long terme et de mutualiser massivement les risques, ce qui pose des questions très concrètes à ceux qui financent, distribuent, fabriquent et conservent ces œuvres. Pour les producteurs, distributeurs et techniciens, le document du CNC ressemble autant à un bulletin de santé qu’à un stress test grandeur nature.

Une économie qui dépend de la circulation intensive des œuvres

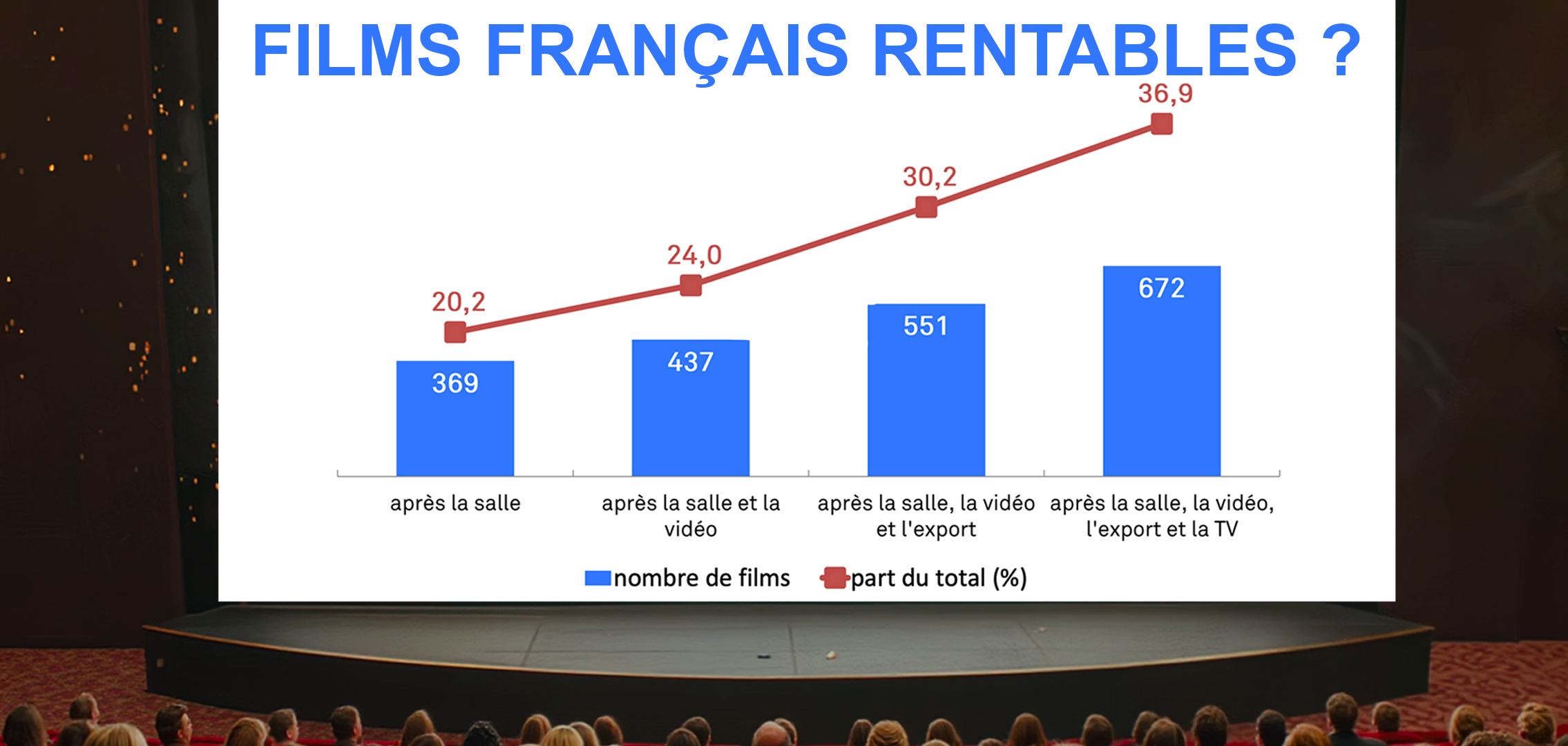

Premier enseignement : le cinéma d’initiative française n’est plus, depuis longtemps, cantonné à la seule salle nationale. Selon le CNC, 70 % des films étudiés sont exploités sur au moins cinq des six circuits analysés (salles France, salles internationales, vidéo physique, location/vente à l’acte, plateformes par abonnement, télévision), et à peine 2 % ne vivent que dans les salles françaises. Autrement dit, l’économie d’un film français se joue désormais dans l’addition - parfois chaotique - de fenêtres multiples plutôt que dans le seul score du week-end de sortie.

Entre 2012 et 2024, ces films ont généré 7,9 milliards d’euros de recettes, dont 49 % en salles françaises, 36 % en salles internationales, 10 % sur le périmètre vidéo (physique, VàD, VàDA) et 5 % via les achats TV hors préachats. Cette structure consacre l’international comme seconde jambe du modèle - voire première jambe pour certains genres -, mais aussi la persistance d’une vidéo " longue traîne " qui continue d’apporter des revenus bien au-delà de la période d’exploitation initiale.

En observant un sous-échantillon de films sortis entre 2012 et 2014, le CNC constate que 90 % des recettes sont générées sur les deux premières années, mais que neuf films sur dix continuent à produire des revenus dix ans après leur sortie, notamment via la télévision, la vidéo physique et la VàD. Cette " rémanence " économique rend d’autant plus cruciale la question de la conservation pérenne des masters et de la traçabilité des matériels d’exploitation.

Une rentabilité moyenne positive… tirée par une minorité de titres

C’est l’un des chiffres que le CNC met le plus en avant : en moyenne, sur la période 2021‑2024, un film d’initiative française dégage un solde net de production positif de 158 000 €, soit 3,7 % de son coût de fabrication, après prise en compte de toutes les recettes et des différents apports (soutiens publics, crédits d’impôt, préachats, minima garantis, etc.). Sur plus de 1 800 films, 37 % aboutissent à un solde positif pour les producteurs après l’exploitation complète, avec 4 films sur 10 bénéficiaires au final.

Ce tableau globalement rassurant masque toutefois une réalité bien connue des professionnels : une minorité de titres compensent largement les pertes d’une majorité d’œuvres déficitaires. Plus un film est coûteux, plus sa probabilité de dégager un solde positif augmente : la part de films rentables passe d’environ 18 % pour les œuvres à moins de 1 million d’euros à 50 % au‑delà de 15 millions. C’est la logique classique de " portefeuille " appliquée au cinéma.

Gaëtan Bruel résume en rappelant que " le cinéma est une industrie mais aussi un art, et donc un secteur éminemment risqué, où l’intervention de l’État est nécessaire pour engager la prise de risques "

.

L’étude confirme aussi le rôle matriciel de la salle française : si seulement 13,4 % des films à moins de 20 000 entrées s’avèrent rentables, la proportion dépasse 80 % pour les films qui franchissent le million d’entrées en France. Autrement dit, la capacité à recouper les investissements croît avec le score en salles, les autres circuits venant amplifier, plus que corriger, une dynamique déjà installée.

Un modèle plus efficace qu’avant, au prix d’une rationalisation brutale

Par rapport aux études précédentes sur " L’économie des films français " ou sur le financement des coûts définitifs, le CNC insiste sur une amélioration notable de la capacité des distributeurs à recouper leurs investissements en salles : 46 % des films sortis entre 2012 et 2021 génèrent un solde net de distribution positif en fin d’exploitation, contre 36 % en début de période, le taux dépassant 50 % depuis 2017. Cette progression tient à plusieurs facteurs : rationalisation des montants de minima garantis, chute des frais techniques d’édition en numérique, renforcement des soutiens sélectifs à la distribution.

On peut y voir le signe d’un secteur devenu plus sobre et plus discipliné dans ses dépenses marketing. On peut aussi y lire la conséquence d’une pression accrue sur les équipes techniques et les prestataires, sommés de livrer plus vite et moins cher, sur des plans de sortie de plus en plus resserrés. Là où la copie 35 mm imposait des coûts fixes conséquents, le DCP et les workflows dématérialisés ont mécaniquement abaissé la barrière d’entrée… mais aussi déplacé une partie des coûts vers l’amont (post‑production, mastering, livrables multiples) et vers l’aval (conservation à long terme, migrations, surveillance des supports).

L’étude souligne par ailleurs les effets vertueux des minima garantis groupés - couvrant plusieurs fenêtres au‑delà de la salle - qui augmentent la probabilité de recouper les frais (58 % de films bénéficiaires contre 48 % avec un MG -minimum garanti- salles isolé). Cette mutualisation des risques est cohérente avec la logique des bouquets de droits négociés avec les plateformes, mais elle concentre aussi le pouvoir de négociation entre quelques grands acteurs capables de porter ces MG multi‑fenêtres, au risque de fragiliser les distributeurs plus petits et les prestataires indépendants.

Financements : la montée des plateformes, la persistance du soutien public

Si l’étude " modèle économique " ne se confond pas avec l’Observatoire de la production, les deux documents convergent pour dessiner une structure de financement où les diffuseurs - chaînes et plateformes - apportent désormais plus d’un tiers des devis des films d’initiative française, avec plus de 400 millions d’euros investis en 2024 et une contribution croissante des plateformes internationales comme Netflix, Disney+, Prime Video ou Max. Les soutiens publics - CNC et collectivités - restent stables, autour de 7 à 8 % des devis, une part nettement inférieure à la moyenne européenne qui dépasse 40 % des coûts pour de nombreux pays.

Ce glissement progressif du centre de gravité vers les diffuseurs a des conséquences directes sur la grammaire des œuvres : exigences de formatage, écriture pensée pour la sérialisation ou pour la mise en avant algorithmique des plateformes, pression accrue sur les livrables et les workflows de post‑production.

Dans ce contexte, l’affirmation du CNC selon laquelle " l’équation globale est positive " ne dit rien de la distribution de cette valeur le long de la chaîne, ni de la capacité de chaque maillon - post‑production, laboratoires, distributeurs indépendants, techniciens intermittents - à absorber les à‑coups d’un modèle de plus en plus tendu.

Une étude très complète… mais encore aveugle à la question énergétique

L’ambition du CNC était de prendre " l’ensemble du cycle d’exploitation " en compte. Sur le volet économique pur, le pari est tenu : les recettes sont suivies sur près de dix ans, film par film, en intégrant salles, vidéo, VàD, plateformes par abonnement et télévision, là où les études antérieures s’arrêtaient bien plus tôt. Pour autant, une dimension reste quasiment absente du radar : l’empreinte énergétique et environnementale de ce modèle " tout numérique ".

Or, la transformation industrielle que l’étude décrit - multiplication des fenêtres, montée en puissance des plateformes, circulation accrue des œuvres, archivage numérique systématique - repose sur une infrastructure de stockage et de diffusion dont les coûts énergétiques ne sont plus anecdotiques. Comme le rappellent plusieurs travaux récents sur les centres de données, la concentration de datacenters peut créer des " îlots de chaleur " locaux de plusieurs degrés, avec des impacts très concrets sur les territoires qui les hébergent. Pour le dire autrement : si l’extraction de valeur sur dix ans suppose de conserver, dupliquer et livrer des pétaoctets de données, la question n’est plus seulement " est‑ce rentable ? ", mais " à quel coût énergétique et sous quelle forme de mutualisation ? ".

Le CNC n’ignore pas ces enjeux - en témoigne, par exemple, la prise en compte croissante des critères environnementaux dans certains dispositifs d’aide -, mais l’étude " modèle économique " reste sur un périmètre strictement financier. À l’heure où la recommandation CST‑RT‑043 rappelle aux producteurs leur obligation d’organiser une conservation numérique pérenne pour assurer l’exploitation suivie des œuvres, il serait cohérent d’articuler plus finement les courbes de recettes avec celles de consommation électrique, de refroidissement et de renouvellement des infrastructures de stockage.

Un angle mort : qui paie vraiment pour la conservation à long terme ?

En filigrane, l’étude du CNC suppose que les films continueront à générer des recettes dix ans après leur sortie parce qu’ils restent techniquement exploitables. Mais elle dit peu de choses de la manière dont les coûts de conservation et de migration sont partagés entre producteur, distributeur, diffuseur et prestataires. La révision récente de la recommandation CST‑RT‑043 insiste sur le fait qu’un " vrai " contrat de conservation numérique doit répondre à des questions très concrètes : qui finance quoi, pendant combien de temps, sous quel régime de responsabilité, avec quel jeu minimal de métadonnées pour garantir la ré‑exploitation. Dans les faits, beaucoup de catalogues se retrouvent encore dans des situations grises, entre disques durs orphelins, bandes non documentées et prestataires qui n’ont pas été mandatés sur la durée.

Là où le CNC chiffre précisément la part " à risque " des producteurs - un peu plus de 1 milliard d’euros après déduction des aides et préachats - et le solde net global (289 millions à fin 2024), la part " à risque " sur la conservation reste largement qualitative. Pour les laboratoires, la question est pourtant très concrète : faut‑il dimensionner les infrastructures pour une ré‑exploitation réelle ou pour une obligation réglementaire de disponibilité ? Avec quels compromis entre stockage " chaud " (accès immédiat) et stockage " froid " (coût énergétique réduit mais délais plus longs) ?

Pour les producteurs : arbitrer entre rentabilité moyenne et risques extrêmes

Pour les producteurs, le message du CNC peut être lu comme un appel à la lucidité. Oui, le modèle français reste globalement rentable, à condition d’embrasser une logique de portefeuille et de long terme. Mais l’étude confirme aussi que les films très peu dotés financièrement ont mécaniquement moins de chances de rentrer dans leurs frais, et que la montée en gamme (en termes de budget, de casting, d’ambition internationale) est statistiquement corrélée à une meilleure probabilité de solde positif. Dans un contexte de tension sur les coûts (inflation des salaires, renchérissement des tournages, coûts de l’assurance), cela pose la question d’un " seuil économique " en deçà duquel le film relève davantage du geste artistique que de la stratégie d’entreprise.

L’étude documente également la dépendance accrue à quelques grands diffuseurs et plateformes, capables d’apporter des montants décisifs en préfinancement. À court terme, cette concentration renforce la solidité des plans de financement. À plus long terme, elle expose les producteurs à des risques de renégociation brutale des conditions (droits secondaires, fenêtres d’exploitation, exigences d’exclusivité) et à une forme de standardisation des œuvres dictée par les besoins de ces grands acheteurs.

Pour naviguer dans ce paysage, la maîtrise fine des données économiques devient une compétence stratégique à part entière : savoir lire les courbes de recettes sur dix ans, comprendre la valeur de l’international, intégrer les coûts réels de post‑production et de conservation. Autrement dit, l’étude du CNC fournit un socle, mais c’est aux producteurs de construire leur propre " bible économique " du film, adaptée à leur ligne éditoriale et à leur capacité de résilience.

Pour les distributeurs : entre rationalisation et prise de risque créative

Pour les distributeurs, la bonne nouvelle est que la probabilité de recouper les investissements en MG et frais d’édition s’est améliorée au fil de la période étudiée. La mauvaise nouvelle est que ce gain de productivité s’est souvent traduit par une rationalisation sévère des plans de sortie : moins de copies, moins de semaines d’exposition, concentration sur les films jugés les plus " performants " à court terme.

Cette logique peut entrer en tension avec la mission plus éditoriale de certains distributeurs, qui se vivent comme des " découvreurs " plutôt que comme de simples optimisateurs de line‑up. À l’heure où la vidéo à la demande et les plateformes offrent des débouchés alternatifs, la question n’est plus seulement de financer un plan d’affichage et des DCP, mais de penser l’ensemble du cycle de vie du film : quels droits garder, quelles fenêtres privilégier, comment articuler une sortie salles modeste avec une exploitation ultérieure plus robuste sur d’autres circuits.

Là encore, la dimension technique n’est pas neutre : multiplicité des formats de livraison, exigence de rapidité dans la mise à disposition des masters et des dérivés, nécessité de maîtriser les contraintes des plateformes (normes HDR, sous‑titres, audio description, doublage). Un distributeur qui ne tient pas la cadence technique peut difficilement bénéficier pleinement du potentiel économique mis en évidence par l’étude.

Pour les techniciens et laboratoires : au cœur d’un modèle qui veut tout, tout de suite… et pour longtemps

Du point de vue des techniciens - monteurs, étalonneurs, mixeurs, ingénieurs de mastering - et des laboratoires, l’étude du CNC valide une intuition ancienne : la valeur économique d’un film ne se joue plus seulement dans la qualité artistique de la copie de sortie, mais dans la robustesse de toute la chaîne de production de fichiers. Une œuvre qui doit générer des recettes pendant dix ans doit être pensée, dès la post‑production, comme un ensemble de masters évolutifs, compatibles avec des normes qui vont elles‑mêmes évoluer.

Cela implique des workflows plus complexes (multiplication des versions, archivage structuré des projets, métadonnées exhaustives), une tension permanente entre vitesse et robustesse (livrer très vite pour tenir les dates d’exploitation, sans compromettre la future ré‑exploitation), et une responsabilisation croissante des prestataires sur des enjeux qui dépassent le seul mandat initial. Les débats récents autour de l’IA en post‑production - sous‑titres automatiques, storyboards générés, bandes‑annonces automatisées - montrent à quel point ces choix techniques peuvent avoir des effets en chaîne sur les coûts, la qualité et les conditions de travail.

Pour les acteurs de la conservation numérique, l’étude du CNC peut servir de base pour redéfinir des offres qui croisent capacité, vitesse d’accès, compatibilité et impact écologique. Faut‑il, par exemple, proposer des paliers de service alignés sur la réalité des recettes : stockage haute performance pour les premières années d’exploitation, puis bascule progressive vers des solutions à moindre consommation énergétique pour les films qui entrent dans une phase de " rente catalogues " ? Comment intégrer, dès le contrat d’archivage, les scénarios de remastérisation, de ressortie en salles ou de revente de droits à des plateformes étrangères ?

Vers un " modèle économique étendu " qui intégrerait enfin l’énergie et le numérique

En filigrane, l’étude du CNC dessine un modèle profondément transformé par le numérique : dématérialisation des copies, multiplication des fenêtres, montée des plateformes, allongement de la durée de vie économique des œuvres. Ce modèle a permis de maintenir - vaille que vaille - la rentabilité moyenne d’un secteur pourtant soumis à la concurrence globale et à la fragmentation des usages. Mais il repose sur un angle mort : la matérialité des fichiers et l’empreinte énergétique des infrastructures qui les font circuler et perdurer.

Pour les années qui viennent, la vraie question pourrait être moins " le modèle économique des films français est‑il rentable ? " - le CNC vient de démontrer qu’il l’est encore, en moyenne - que " ce modèle est‑il soutenable, socialement et écologiquement ? ". Autrement dit : qui finance le CAPEX numérique nécessaire à cette rentabilité, qui en supporte le coût énergétique, comment cette réalité est‑elle intégrée dans les contrats, les aides publiques, les obligations réglementaires ? C’est sans doute sur ces terrains‑là que producteurs, distributeurs, techniciens et institutions auront à écrire le prochain chapitre.

#CNC #CinemaFrancais #ModeleEconomique #Production #Distribution #ArchivageNumerique

LABO KILL THE TAPE : 16, rue de Charonne - 75011 Paris.

Ouverture du lundi au vendredi de 10h à 13h et de 14h à 19h.

Tél : 01 86 95 24 25

Nous suivre :

KILLTHETAPE - Copyright © 2026 - Mentions légales